Forbrukslån Kalkulator

Bruk vår forbrukslån kalkulator for å se et estimat på hva lånet vil koste deg per måned, og hva de totale kostnadene vil bli.

Din komplette guide til Forbrukslån Kalkulatoren

Har du noen gang tenkt på å kjøpe noe stort, som en ny datamaskin, en moped, eller kanskje du vil spare opp til din første bil? Noen ganger har man ikke alle pengene man trenger akkurat nå. Det er da mange tenker på å ta opp et lån. Et av de vanligste lånene for slike ting kalles et forbrukslån.

Men å låne penger kan virke skummelt og komplisert. Hvor mye vil det egentlig koste hver måned? Hva er renter, og hvorfor må man betale mer tilbake enn man lånte? Det er akkurat derfor vi har laget denne siden. Her finner du ikke bare en superenkel forbrukslån kalkulator som gir deg svarene, men også en komplett guide som forklarer alt du trenger å vite om å låne penger, på en måte som er lett å forstå.

Tenk på denne siden som din personlige økonomilærer. Vi skal gå gjennom alt steg for steg, slik at du kan føle deg trygg og ta smarte valg for din egen økonomi.

Slik bruker du vår enkle Forbrukslån Kalkulator

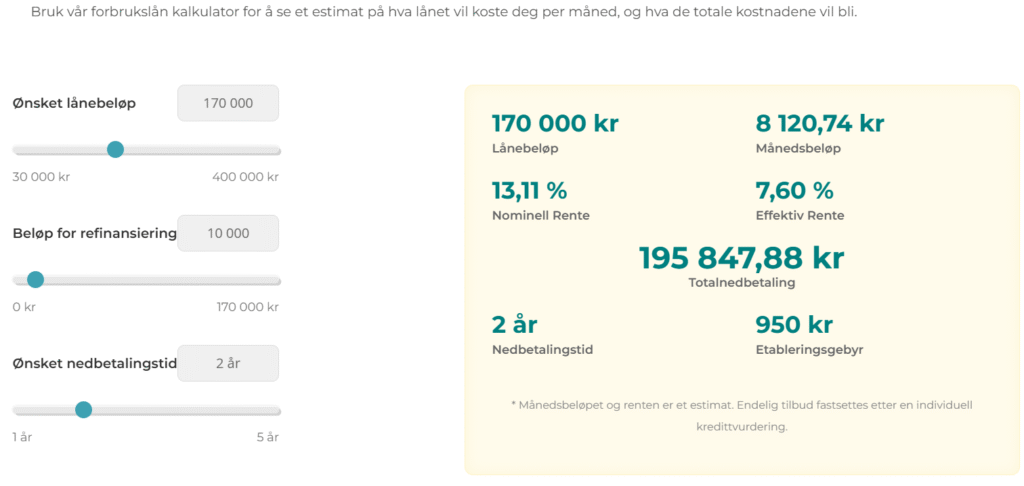

Før vi dykker ned i alle detaljene, la oss se på hvordan du bruker verktøyet over. Kalkulatoren er laget for å gi deg en rask oversikt over hva et lån kan koste deg. Det er bare tre enkle steg:

- Velg hvor mye du vil låne (Lånebeløp): Dette er det første du må bestemme deg for. Bruk glideren (den du kan dra fra venstre mot høyre) for å sette beløpet du tenker å låne. Du kan se at tallet endrer seg både i boksen og i oversikten til høyre.

- Velg hvor lang tid du vil bruke på å betale (Nedbetalingstid): Dette handler om hvor mange år du vil fordele betalingen over. Hvis du velger kort tid, blir beløpet du betaler hver måned høyere, men du blir ferdig med lånet fortere og betaler mindre totalt i renter. Velger du lengre tid, blir månedsbeløpet lavere, men den totale kostnaden for lånet blir høyere. Prøv å justere denne for å se hvordan det påvirker tallene.

- Se resultatet med en gang: Du trenger ikke trykke på noen “beregn”-knapp. Så fort du endrer på noe, oppdaterer hele oversikten til høyre seg. Der kan du se hva du må betale hver måned, hva renten er, og hva hele lånet vil koste deg til slutt.

Lek deg litt med kalkulatoren! Se hva som skjer med månedsbeløpet hvis du låner 50 000 kroner over 2 år, sammenlignet med 5 år. Dette er den beste måten å få en følelse av hvordan lån fungerer.

Hva er egentlig et Forbrukslån?

Ordet “forbrukslån” høres kanskje litt voksent ut, men det er egentlig ganske enkelt. “Forbruk” betyr å bruke penger på ting og tjenester. Et forbrukslån er derfor penger du låner for å bruke på nesten hva du vil.

Det som er spesielt med denne typen lån, er at det er et lån uten sikkerhet. Dette er et viktig poeng. Sikkerhet betyr at banken tar pant i noe du eier, som for eksempel et hus eller en bil. Hvis du da ikke klarer å betale tilbake lånet, kan banken selge huset eller bilen din for å få pengene sine tilbake. Men med et forbrukslån trenger ikke banken slik sikkerhet. De stoler på at du vil betale tilbake basert på din personlige økonomi.

Fordi banken tar en større sjanse (risiko) ved å låne ut penger uten sikkerhet, er renten på et forbrukslån vanligvis høyere enn på for eksempel et boliglån.

Hva kan man bruke pengene til?

Svaret er nesten hva som helst. Noen vanlige ting folk bruker forbrukslån til er:

- Oppussing: Male rommet, kjøpe nye møbler eller fikse noe hjemme.

- Kjøretøy: Kjøpe en bruktbil, en moped, en el-sykkel eller spare til lappen.

- Elektronikk: En ny gaming-PC, mobiltelefon eller TV.

- Reise: Spare til en drømmeferie.

- Uforutsette utgifter: Hvis for eksempel vaskemaskinen plutselig ryker og du må ha en ny med en gang.

- Refinansiering: Dette er et litt mer avansert tema. Det betyr å samle mange små og dyre lån (som kredittkortgjeld) til ett større og billigere lån.

De Viktigste Ordene: En Ordbok for Lån

Når du ser på resultatene i vår forbrukslån kalkulator, ser du flere ord. For å virkelig forstå hva lånet koster, må du vite hva disse ordene betyr. La oss ta dem for oss, ett etter ett, på en enkel måte.

Nominell Rente

Tenk deg at du kjøper en vare i en butikk. Prislappen på varen er 100 kroner. Dette er varens grunnpris. Nominell rente er på en måte lånets “grunnpris”. Det er den prosentandelen av lånebeløpet du må betale til banken for å få lov til å låne pengene, FØR man regner med noen ekstra kostnader eller gebyrer.

Effektiv Rente

La oss gå tilbake til butikken. Selv om varen koster 100 kroner, må du kanskje betale 50 kroner i frakt og 10 kroner i et pakkebegyr. Da er den virkelige prisen du betaler 160 kroner, ikke 100. Effektiv rente er som denne “virkelige prisen”. Den inkluderer både den nominelle renten OG alle gebyrene som kommer i tillegg. Derfor er den effektive renten alltid høyere enn den nominelle. Dette er det viktigste tallet å se på når du skal sammenligne lån! Den forteller deg hva lånet faktisk koster deg totalt sett.

Gebyrer (Etableringsgebyr og Termingebyr)

Gebyrer er små ekstra kostnader.

- Etableringsgebyr: Dette er en engangssum du betaler til banken for jobben de gjør med å opprette lånet for deg. Det er som et startgebyr.

- Termingebyr: Dette er en liten sum du betaler hver måned (eller hver “termin”) for at banken administrerer lånet ditt. Det er som en liten servicekostnad.

Det er disse gebyrene som, sammen med den nominelle renten, utgjør den effektive renten.

Avdrag

Avdrag er selve tilbakebetalingen av pengene du har lånt. Hvis du låner 50 000 kroner, er avdragene de summene du betaler for å redusere disse 50 000 kronene. Hver måned betaler du et beløp som består av to deler: én del er avdrag (nedbetaling på selve lånet), og den andre delen er renter og gebyrer (betaling til banken for tjenesten).

Total Kostnad / Totalnedbetaling

Dette er det store, endelige tallet. Det viser deg nøyaktig hvor mye penger du vil ha betalt til banken når lånet er helt ferdig nedbetalt. Dette inkluderer det originale lånebeløpet pluss alle renter og gebyrer gjennom hele lånets levetid. Ved å bruke vår forbrukslån kalkulator kan du se hvordan dette tallet endrer seg dramatisk basert på hvor lang nedbetalingstid du velger.

Hvordan du kan Låne Penger på en Smart Måte

Å ta opp et lån er en stor avgjørelse. Det handler om å binde seg til å betale penger tilbake over lang tid. Derfor er det viktig å tenke seg godt om. Her er noen tips for å vaere en smart låntaker.

1. Lag et Budsjett Først

Før du i det hele tatt tenker på å låne, må du vite hvor mye penger du har og hvor mye du bruker hver måned. Sett deg ned og lag en enkel liste:

- Inntekter: Lønn fra jobb, lommepenger, eller andre penger du får inn.

- Faste Utgifter: Husleie, mobilabonnement, strømmetjenester (Netflix, Spotify), transport.

- Variable Utgifter: Mat, klaer, sosiale aktiviteter, hobbyer.

Når du trekker utgiftene fra inntektene, ser du hvor mye du har igjen. Er dette beløpet nok til å dekke et månedlig låneavdrag? Vær ærlig med deg selv. Det er bedre å låne litt mindre og vite at du kan håndtere det, enn å låne for mye.

2. Velg Riktig Nedbetalingstid

Som du ser i vår forbrukslån kalkulator, har nedbetalingstiden enormt mye å si.

- Kort nedbetalingstid: Høyere månedsbeløp, men lavere total kostnad. Du blir gjeldfri raskere. Dette er det smarteste valget hvis budsjettet ditt tillater det.

- Lang nedbetalingstid: Lavere månedsbeløp, men høyere total kostnad. Det kan virke fristende med en lav månedlig sum, men du ender opp med å betale mye mer i renter over tid.

Finn en balanse som fungerer for deg. Månedsbeløpet må være komfortabelt for din økonomi, men prøv å velge så kort nedbetalingstid som mulig.

3. Ikke Lån Mer enn du Trenger

Det kan være fristende å låne litt ekstra “bare i tilfelle”. Motstå den fristelsen. Hver eneste krone du låner, koster penger i form av renter. Lån nøyaktig det beløpet du trenger for det du skal kjøpe, og ikke noe mer. Dette er en av de viktigste reglene for ansvarlig låntaking.

4. Sammenlign Tilbud fra Flere Banker

Ikke ta det første og beste tilbudet du får. Renter og gebyrer kan variere mye fra bank til bank. Når du har brukt kalkulatoren for å få et estimat, kan du bruke denne informasjonen til å hente inn uforpliktende tilbud fra flere forskjellige banker. Se spesielt på den effektive renten – det er den som lar deg sammenligne epler med epler.

Fra Kalkulator til Søknad: Hva Skjer Nå?

Vår forbrukslån kalkulator er det første, smarte steget. Den gir deg en god pekepinn og hjelper deg med å planlegge. Men hva skjer hvis du bestemmer deg for at du faktisk vil søke om et lån?

Da starter søknadsprosessen. Du må fylle ut et søknadsskjema hos banken. Her vil de spørre om ting som inntekt, gjeld du har fra før, og hva du jobber med. Basert på denne informasjonen vil banken gjøre en kredittvurdering.

En kredittvurdering er rett og slett bankens måte å sjekke om du er en “trygg” person å låne penger til. De ser på om du har en stabil inntekt og om du har vært flink til å betale regningene dine i tide tidligere. Resultatet av denne sjekken bestemmer om du får lånet, hvor mye du får låne, og hvilken personlig rente de kan tilby deg. Renten du ser i kalkulatoren er et eksempel; din personlige rente kan bli lavere eller høyere.

Oppsummering: Din Vei til et Bedre Lån

Å navigere i lånemarkedet kan virke overveldende, men med de riktige verktøyene og kunnskapen, er du godt på vei. La oss oppsummere de viktigste punktene:

- Bruk en forbrukslån kalkulator som ditt første verktøy for å forstå kostnadene.

- Fokuser på den effektive renten, da den viser den sanne prisen på lånet.

- Lag alltid et budsjett før du låner penger.

- Velg så kort nedbetalingstid som din økonomi komfortabelt tillater.

- Lån aldri mer enn du absolutt trenger.

Ved å følge disse rådene, tar du kontroll over din egen økonomi og tar avgjørelser som er bra for deg, både nå og i fremtiden. Lykke til!

Ofte Stilte Spørsmål (FAQ)

1. Er det trygt å bruke denne forbrukslån kalkulatoren?

Ja, det er 100% trygt. Kalkulatoren er helt anonym. Vi lagrer ingen personlig informasjon, og bruken av den påvirker ikke din kredittscore på noen som helst måte. Den er kun et verktøy for deg, slik at du kan utforske og laere.

2. Kan jeg betale ned lånet raskere enn avtalt?

Ja! I Norge har du alltid rett til å betale ned ekstra på lånet ditt, eller innfri hele lånet, når du vil, uten ekstra kostnad. Hver ekstra krone du betaler går direkte til avdrag, noe som reduserer lånebeløpet og fører til at du betaler mindre i renter totalt. Det er veldig lurt å gjøre hvis du får ekstra penger en måned.

3. Hva skjer hvis jeg får problemer med å betale en måned?

Hvis du ser at du kommer til å få problemer med å betale, er det aller viktigste du kan gjøre å kontakte banken så tidlig som mulig. Ikke vent til regningen har forfalt. Bankene er ofte villige til å finne en midlertidig løsning, som for eksempel en betalingsutsettelse. Åpen og aerlig kommunikasjon er nøkkelen.

4. Hva er aldersgrensen for å ta opp et forbrukslån?

I Norge må du være minst 18 år for å kunne ta opp et lån. Mange banker har imidlertid sine egne, høyere aldersgrenser, for eksempel 20, 23 eller 25 år. Dette varierer fra bank til bank.